以下文章来源于金杜研究院 ,作者刘成、洪露申、任宇颖

近日,欧盟委员会正式公布《关于扭曲欧盟内部市场的外国政府补贴条例》(下称“《新规》”)。《新规》将于2023年10月12日正式施行。

走出去智库(CGGT)特约法律专家、金杜律师事务所公司业务部合伙人刘成律师认为,未来中国企业在欧盟开展投资并购,可能将同时面临三类申报义务:即《新规》下针对政府补贴的申报、欧盟或其成员国层面的反垄断申报,以及欧盟成员国层面的外资审查申报,这无疑将进一步增加交易时间、成本和不确定性,使中国企业赴欧投资面临更多障碍。

欧盟《新规》将带来哪些影响?今天,走出去智库(CGGT)刊发金杜律师事务所刘成、洪露申、任宇颖的文章,供关注欧盟反补贴的读者参阅。

要 点

2.《新规》明确了应该将政府相关行为和市场通常的投资行为进行比较,如果政府提供财政资助的行为符合市场规律,与相同条件下私营投资者的行为相吻合,该等财政资助将不被视为外国政府补贴。

2022年12月23日,欧盟委员会(“欧委会”)在《欧盟官方公报》(OJEU)上正式公布了《关于可能扭曲欧盟市场的非欧盟成员国政府补贴的规定》[1](“《新规》”)。早在2020年6月17日,欧委会便发布了针对非欧盟成员国政府补贴(以下简称“外国政府补贴”)的白皮书[2](“《白皮书》”),并于2021年5月5日发布了《新规》的立法草案和影响评估报告[3](“《影响评估报告》”),面向公众征求意见。经历长达两年的立法进程和反复探讨,欧盟这项备受全球关注的针对外国政府补贴的全新审查制度(以下简称“新审查制度”)最终于2022年11月28日获得正式通过。

《新规》将对中国企业赴欧的投资经营活动,尤其是投资并购和参与公共采购,带来重大的影响。

根据欧盟的立法程序,《新规》将于2023年1月12日(即公布后的第20日)正式生效,并于2023年7月12日起(即新规生效起6个月后)在欧盟全境适用,其所规定的相关申报义务将于2023年10月12日正式施行(即《新规》生效起9个月后)[4]。欧委会预计2023年上半年还将针对《新规》出台实施细则,我们也将密切跟进解读。

《新规》正式施行后,中国企业在欧的投资经营活动将面临两类新增的事前申报制度,分别为:

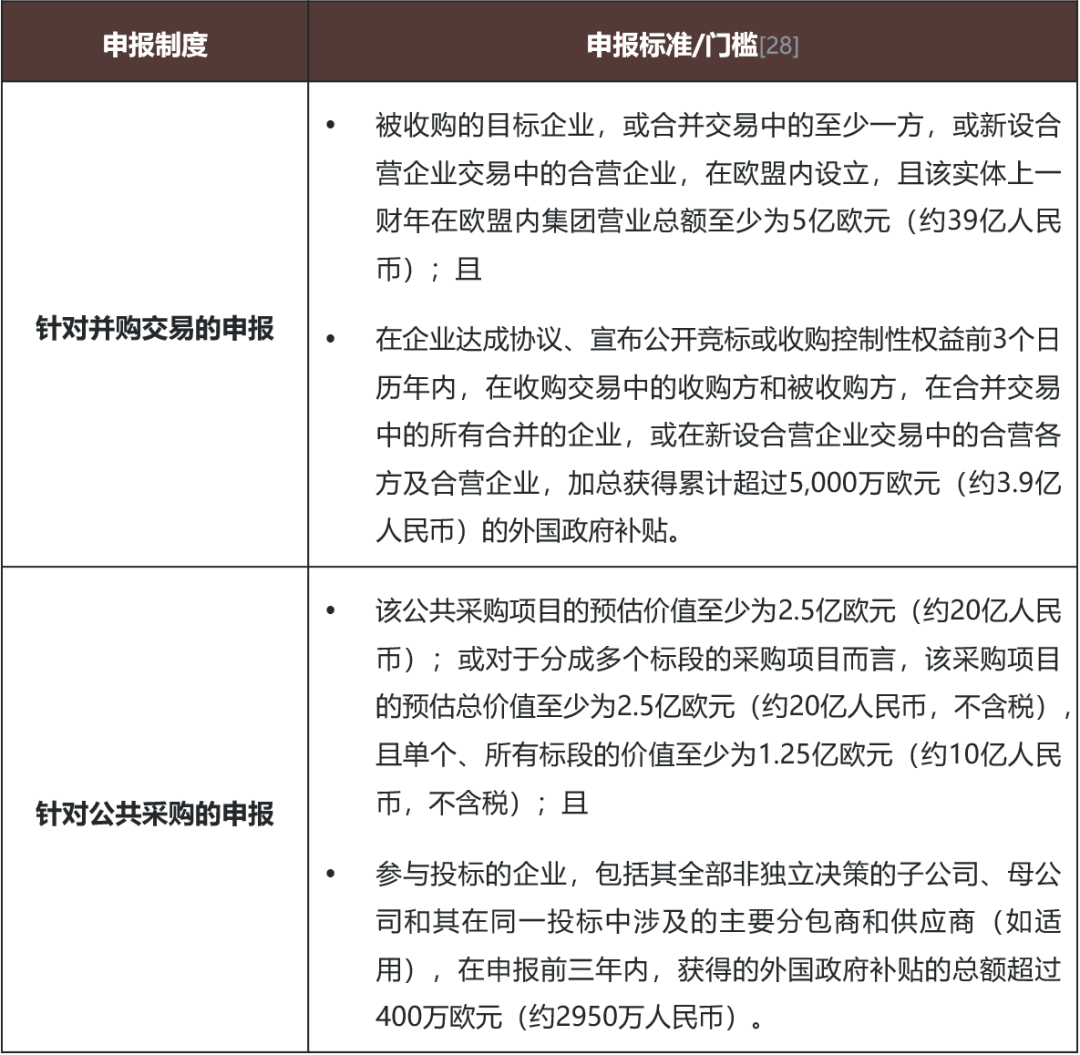

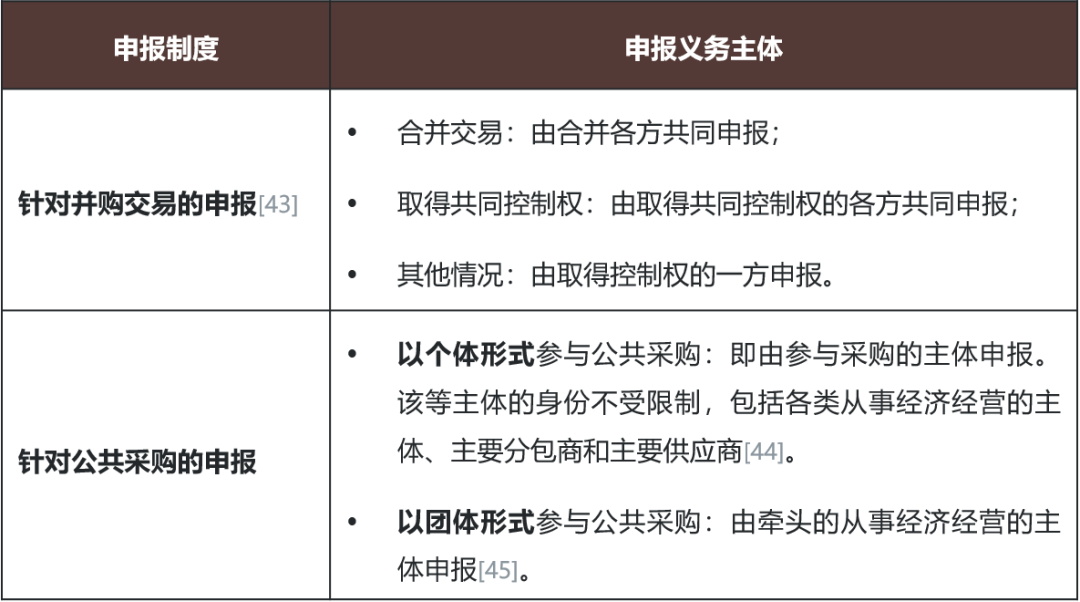

·针对并购交易:在达到相应申报标准(详见以下第二部分)的情况下,企业须向欧委会申报涉及外国政府补贴的并购交易,在获得批准后方可交割。该申报制度下的“并购交易”概念较为宽泛,既包括两家企业之间的合并,也包括一家企业通过收购股权、收购资产、合同或其他方式取得另一家企业的控制权,也包括多家企业之间共同设立合营企业[5]。该申报将是一项独立于欧盟或其成员国现行的企业并购反垄断申报的全新制度;

·针对公共采购:在达到相应申报标准(详见以下第二部分)的情况下,参与欧盟公共采购项目的企业须申报其在过去三年所获得的外国政府补贴的情况(或声明确认其在过去三年未获得任何外国政府补贴),在获得批准后方可被授予公共采购合同。该申报制度下的“公共采购”覆盖了工程、货物和服务投标[6]。

另一方面,《新规》将赋予欧委会对过去五年内可能扭曲欧盟市场的外国政府补贴主动进行事后审查的权利。在此制度下,相关企业可能被欧委会要求提供所有必要的信息接受审查,覆盖的领域也包括了未达申报标准的并购交易和绿地投资等。同时,在满足相应条件(详见以下第四部分)的情况下,相关企业可能在欧盟境内和境外受到欧委会的调查。

事实上,根据我们的经验,在近些年的并购反垄断申报审查中,欧委会经常询问中国企业是否获得补贴,特别是与申报的并购交易直接相关的补贴。这表明,欧委会已经在并购审查中开始尝试了解和评估补贴对市场的影响。此次《新规》的出台,也反映了欧委会对中国企业赴欧投资在补贴方面的顾虑和其未来可能的执法趋势。

此前,我们对欧委会2021年5月公布的《新规》立法草案进行了解读,请见《中企赴欧的新挑战:欧盟外国政府补贴新规草案深度解读》。在前述立法草案的基础上,正式出台的《新规》主要作出了如下修改:

·明确非欧盟政府进行的税收豁免和未以适当报酬提供特权/排他性权利也可能构成补贴;

· 将扭曲效果评估最低额度规则下的补贴金额门槛从500万欧元调低至400万欧元,即如果一家企业收到的一项外国补贴在连续三个财政年度内加总金额不足400万欧元,则不太可能被认定对欧盟市场产生扭曲效果;

·借鉴欧盟国家援助制度,增加了一项扭曲效果评估最低额度的金额门槛,即在任何连续三年,单个非欧盟政府对单个经营者提供的一项外国政府补贴不超过20万欧元(约150万人民币),则该项政府补贴不应被认为对欧盟市场存在扭曲效果;

·对公共采购申报制度的申报门槛、审查程序和时间进行了细化和更新;

·缩短《新规》事后审查制度适用的追溯时效,即《新规》下欧委会主动发起的事后审查制度将最多追溯至《新规》适用之日起前5年内获得的外国补贴,而非此前草案拟定的10年追溯时效。

3. 建议在欧盟并购和投标公共采购项目较为频繁的企业,应对自身获取政府补贴的情况进行定期的统计和确认,并对2018年以来企业所获得的政府补贴进行排查,梳理相关补贴是否适用《新规》并统计金额,对于重要的支持性文件和材料也应存档保留,积极做好应对准备工作。

以下我们将对《新规》的核心内容进行详细介绍和分析:

一、核心概念:外国政府补贴的范围

《新规》适用的前提在于相关实体获得了“外国政府补贴”。因此,如何理解“外国政府补贴”这一核心概念和范围至关重要。

《新规》第3条对“外国政府补贴”进行了概括性的定义,可理解为需要满足4个要件,即:

(1)提供补贴的主体为第三国;

(2)第三国直接或间接给予了财政资助;

(3)该财政资助对在欧盟市场从事经济活动的企业授予了一定的利益;

(4)该利益在法律或事实上限于特定的企业或产业。

下文我们将对上述四个要件进一步地细化解读。

同时,《新规》明确指出,《新规》的适用和解读,包括对于“外国政府补贴”概念的解读应参照欧盟国家援助制度[7]、经营者集中申报制度和公共采购制度[8]。在《白皮书》中,欧委会也指出,新审查制度中“外国政府补贴”的含义也是建立在WTO反补贴制度(特别是《补贴与反补贴措施协议》)[9]和欧盟反补贴制度[10]对于补贴定义的基础上[11]。因此,欧委会对上述制度的规定和执法实践,对于预测新审查制度下的“外国政府补贴”范围具有相当的借鉴意义,我们将在下文的分析中结合此前欧委会在其它涉及“补贴”的领域的立法和实践,提供更多的参考。

在《新规》下,欧委会对于“第三国”的定义采取了扩大解释的方式,其范围不仅包括中央政府和其他各级政府机关,还包括了外国公共机构,以及行为可归因于第三国的任何私人实体,概而言之,即要求该等主体提供补贴的行为可归因于国家。

但《新规》及《白皮书》中并未对“可归因于”进一步解释。在这个问题上,欧盟反补贴调查实践中已进行多次探讨,可以作为一定的参考。比如,在韩国动态随机存储器案中,欧委会考虑到韩国政府拥有韩国发展银行100%股权,且该银行扮演执行公共决策的角色,有义务执行政府制定的决策,因此将该银行认定为上述可归因于国家的公共机构[12]。在巴西大豆膳食案中,欧委会认为,以政府名义执行补贴计划的银行是政府或公共机构,银行与政府联系密切,政府任命关键的管理职位并拥有银行的大部分资本[13]。从上述案例可以看出,在反补贴调查中,欧委会认定是否“可归因于”国家,重点在考察(1)政府对该主体是否有控制权(2)该主体执行了公共政策目标。

此外,在《影响评估报告》中,欧委会明确引用了其在中国橡胶充气轮胎反补贴调查中的最终决定[14],在该案中,欧委会认定中国国有政策性银行(及国有商业银行)组成的银团提供的贷款,和政府投资基金的股权出资可归因于国家,因此上述机构被认定为欧盟反补贴制度下提供补贴的主体[15],在新审查制度下该等主体也有较大可能被认定为提供补贴“第三国”。而国有企业也有可能在提供原材料或进行投资等特定情形下被认定为提供补贴的“第三国”,但具体认定标准需个案分析。

《新规》并未对财政资助进行概括性的定义,但是指出该等财政资助应涵盖以下三大类:

·政府资金/债务转移:《新规》提供了一些属于直接或潜在的政府资金/债务转移的形式举例,包括资本注入,赠款,贷款,贷款担保,财政奖励,弥补经营亏损,补偿公共机构的财政负担,债务豁免,债转股或债务的重新安排。需注意的是,如上所述,根据《影响评估报告》的示例,由国有政策性银行和国有商业银行组成的银团提供的贷款,和政府投资基金的股权出资也可能被视作补贴[16];

·对本应征收的收入的豁免:如对税收款项的豁免或在没有适当报酬的情况下授予企业特殊权利或排他性权利[17]。这也与欧盟国家援助制度和欧盟反补贴调查的执法实践一致。例如,在印度不锈钢条反补贴调查案[18]中,欧委会调查了所得税豁免计划。欧委会认为,印度政府通过放弃本应征收的出口销售利润所得税的方式对所涉公司给予财政资助,构成了补贴;

·政府提供货物、服务或采购货物:《新规》也并未对此提供进一步的解释。参考欧盟反补贴调查的实践,需注意的是,这种形式不一定限定为政府免费提供相关货物、服务,也可能体现为在提供货物、服务或采购过程中提供一定非市场条件的折扣和优惠。例如,在泰国滚珠反补贴调查案[19]中,泰国电业部门为出口商的电费提供折扣,电费折扣大约是其成本的20%,最终被认定为构成补贴。

该要件要求财政资助对在欧盟市场从事经济活动的企业授予了一定的利益。首先,如果获利的实体从事的是非经济活动,或未在欧盟市场从事经济活动,将不会涉及《新规》下的外国政府补贴[20]问题。

更为关键的是,应如何理解“授予利益”?《新规》明确了应该将政府相关行为和市场通常的投资行为进行比较,如果政府提供财政资助的行为符合市场规律,与相同条件下私营投资者的行为相吻合,该等财政资助将不被视为外国政府补贴[21]。具体可以进行比较的标准包括私营投资者的投资实践、在市场上能获得的融资利率、可比较的税收待遇、特定商品或服务在市场上充足的价值补偿等[22]。同时,《欧盟反补贴条例》对这种比较的思路做出了详细的规定,也可以作为一定的参考[23]:

·如果政府的投资行为与当地私人投资者的行为(包括提供风险资本)不一致,那么政府提供股本的行为将被视为授予利益;

·如果接受贷款的公司为政府贷款支付的对价与同等条件下,比为商业贷款支付的对价低,政府的贷款视为授予利益,两者数量的差异就是所获利益;

·如果接受贷款担保的公司为政府贷款支付的费用与同等条件下,比为从市场上可获得的贷款担保支付的费用低,政府的贷款担保视为授予利益,两个数量的差异就是所获利益;

·如果政府提供商品或服务或政府采购货物的行为没有得到足够的补偿,或购买支出的对价大于合适的补偿水平,视为授予利益(补偿的适当水平应视该国该种产品或服务的市场普遍条件而定,包括价格、数量、可得到性、适销性、交通运输等条件)。

《新规》对上述可比较的标准并没有做出进一步规定,但参考《欧盟反补贴条例》的规定,如果在提供财政资助的政府所在国无法找到合适的比较基准,可以采用第三国的市场条件作为认定该财政资助是否属于“授予利益”的依据[24]。例如,在欧盟反补贴执法实践中,如在北冰洋大马哈鱼案中,欧委会以OECD制定的最低利率条款(即商业参考利率,CIRR)作为政府提供的出口信贷利率的比较基准[25]。

专向性,指补贴授予的利益在法律上或事实上仅限于特定的一个或一些企业/产业。法律上的专向性,即指在有关文件中,明确规定了给予特定的企业和/或产业财政资助。而对于事实上的专向性,《新规》并未作出规定。参考《欧盟反补贴条例》的规定,欧委会将主要考虑以下因素[26]:(1)有限数量的某些企业使用补贴;(2)某些企业主要使用补贴;(3)给予某些企业不成比例的大量补贴等。欧盟反补贴调查的实践案例也体现这一思路。比如,在中国台湾丁笨热塑性橡胶案中[27],防污染设备的进口税豁免构成专向性补贴,因为实际上只有特定产业才使用防污染设备,且只有在特定设备上投资的公司才能享有该进口税豁免。

二、关键门槛:申报标准及其计算

除明确企业收到《新规》下的外国政府补贴外,《新规》还设立了在营业额和外国政府补贴总额方面的申报标准,仅当满足该等标准时,相关企业方有义务进行主动申报。本部分将对该等申报标准及其计算方法进行总结:

与欧盟现行的反垄断申报类似,上述针对并购交易的外国政府补贴申报标准中的营业总额并非局限于相关投资实体自身的营业额,而是追溯至集团层面的营业总额,简言之,应向上追至其最终控制人,最终控制人单独或共同控制的所有实体的营业额应合并加总,但不包括集团内部不同实体相互之间交易的营业额[29]。

但就收购资产或业务的交易类型,营业总额只需计算与该等被收购资产或业务相关的营业额。需注意的是,如果是相同主体之间在两年之内发生的多次收购资产或业务的交易,将会被累加计算,并视为一个交易[30]。

中国企业需要特别关注的是,欧委会在并购交易的反垄断申报审查中,已经有明确将中国国有资产监督管理委员会(“国资委”)下辖的相关企业视为同一个集团的案例,而德国反垄断局也在中德机车收购案[31]的反垄断申报中表示所有中国政府持有多数股权的国有企业应视为隶属于一个集团。根据我们近来的实践经验,欧委会和德国反垄断局也存在开始按此口径要求申报方提供中央国资委或地方国资委下属的相关企业的信息和材料的做法。《新规》并没有对是否需要将所有中国国有企业视为同一集团并以此计算营业总额做出明确的规定,但其制度下是否会呈现出上述在反垄断申报审查中的类似做法确有待谨慎关注。如果其采取同样的做法,则无疑将对国有企业在新审查制度下的申报义务范围产生重大影响。

此外,对于信贷机构、保险公司等金融机构的营业额计算,《新规》也给出了专门的规则和指导[32]。

与上述营业总额的计算相似,上述申报标准中的外国政府补贴总额也不局限于该实体自身收到的外国政府补贴,也应按照集团口径计算,即应向上追至其最终控制人,最终控制人单独或共同控制的所有实体所收到的所有外国政府补贴应计算加总[33]。

三、审查重点:扭曲市场的效果

在《新规》下,欧委会的实质审查将分为三个主要步骤,即:

·确认有关实体是否获得了《新规》下的外国政府补贴(请参见本文第一部分的分析);

·评估该等外国政府补贴是否可能对欧盟市场产生扭曲效果;

·权衡该等外国政府补贴产生的扭曲效果和其带来的积极效果。

其中,实质审查中最为核心的关注点是该等外国政府补贴是否可能对欧盟市场产生扭曲效果,本部分将会详细进行介绍:

所谓扭曲效果是指该外国政府补贴提高了相关经营者的竞争地位,且实际或潜在地对欧盟市场产生不利影响。参考欧盟国家援助制度,这里的提高竞争地位并不局限于该外国政府补贴直接帮助相关经营者获得了更高的市场份额,也包括使得相关经营者获得了比未得到补贴的情形下更强的竞争优势。

就具体如何评估上述扭曲效果,《新规》给出了整体的评估框架:

评估指标

对于扭曲效果的评估,《新规》将考虑多项因素的综合评估[34],具体包括:

·补贴的金额;

·补贴的性质;

·该经营者以及相关市场的状况;

·该经营者在欧盟市场内的经济活动水平;

·补贴的目的、条件以及其在欧盟市场上的使用情况。

扭曲效果的评估需要进行个案分析,不同案件中,相关指标在欧委会的审查中所发挥的权重也可能有所不同。

最低额度规则

同时,从补贴金额的角度,《新规》也明确,如果一项外国政府补贴连续三年总金额低于400万欧元(约2950万人民币),则该补贴不太可能产生扭曲效果[35]。在任何连续三年内,单个非欧盟政府对单个经营者提供的一项外国政府补贴不超过20万欧元(约150万人民币),则该项政府补贴不应被认为对欧盟市场存在扭曲效果[36]。

“负面清单”参考

《新规》特别指出了以下几种类型的外国政府补贴最可能带来扭曲效果[37]:

·救助中短期濒临破产企业的补贴;

·无限额度或者无期限的担保;

·不符合经济合作与发展组织(OECD)《官方支持出口信贷安排》[38]的出口融资措施;

·直接促成特定并购交易的补贴;

·针对公共采购,使企业能够提供具有不正当优势的投标的补贴。

抗辩可能性

即使企业收到的补贴属于上述“负面清单”的种类,企业仍有权利进行抗辩,即提供信息证明其收到的该等补贴不会扭曲欧盟市场的竞争[39],但《新规》并未对抗辩时的重点考虑要素提供指引,有待后续指南规定或实践案例的澄清。

对于针对并购交易和针对公共采购的申报审查中评估扭曲效果所应关注的视角和侧重点,《新规》并未明确做出规定,但是在《影响评估报告》中,详细阐述了欧委会对于外国政府补贴如何可能扭曲欧盟市场的观点,可以作为一定的参考:

·针对并购交易的申报审查:从短期来看,收到外国政府补贴的企业面临更小的融资压力,而对于未收到补贴但有效率的企业,其为并购筹集资金更加困难,而被排挤出参与并购的过程。从长期来看,受到补贴的企业的成本优势将更有助于其取得市场支配地位,导致市场集中度的提高[40]。

·针对公共采购的申报审查:从短期来看,收到外国政府补贴的企业可能牺牲质量和创新,补贴带来了成本优势,使其因低价中标。即使其未中标,补贴也对市场释放了关于材料价格、质量、技术的价格、员工工资、交货路线和时间的不现实和错误的信号。从长期来看,其可将竞争对手排挤出市场,抬高价格,亦可能造成外国对欧盟公共基础设施的控制[41]。

此外,欧委会预计将于《新规》生效三年内(即2026年1月12日前)将制定并发布相应指南,以在如何界定扭曲效果、如何权衡扭曲效果和积极效果等方面提供更多的指导[42]。

四、制度脉络:程序事项的要点

《新规》也对上述两类申报制度和事后审查制度的程序方面进行了详细的规定,以下我们将对其中的要点进行总结:

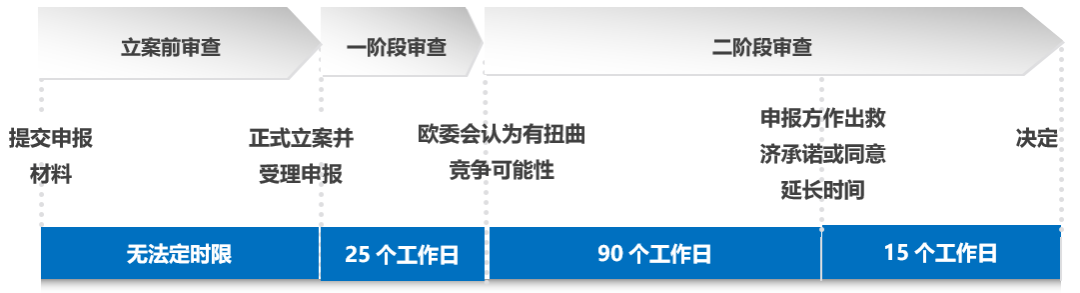

·并购交易申报审查

申报义务主体需在交割之前向欧委会进行申报,主要的流程和所需的时间如下图所示[46]:

需注意的是,与反垄断申报类似,欧委会在收到完整申报后才会开始正式立案审查,《新规》仅对正式审查开始后的时限进行了规定,而对于确认材料完整(亦即提交申报后正式立案审查前的时间)并未有法定时限,具体所需的时间有待观察。如以欧盟反垄断申报实践作为参考,正式立案前的时间可能为2周到数月不等。在收到完整申报后,欧委会在新审查制度下对交易的申报审查期限总计为25-130个工作日。

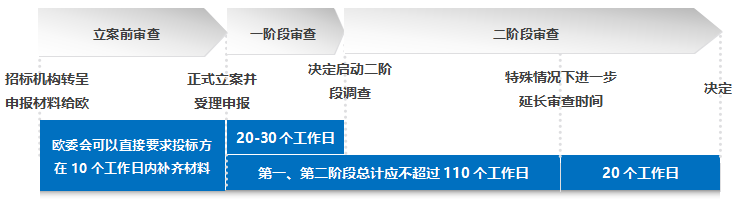

·公共采购申报审查

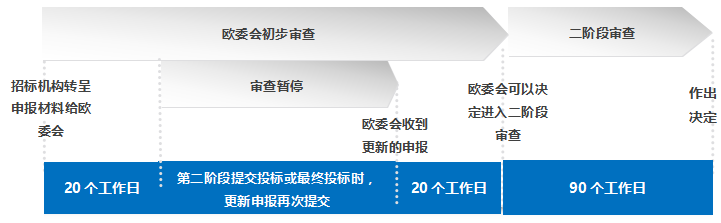

申报义务主体应向招标机构申报其在过去3年所获得的外国政府补贴的情况或声明确认其在过去3年未获得任何外国财政补贴,审查主要程序与所需时间如下所示[47]:

公开采购程序是一种一步式的采购程序,相关企业应在投标的同时提交申报,申报将由招标机构转呈欧委会。欧委会收到该申报后若认为材料不齐备,可以直接要求参与公共采购的投标企业在10个工作日内补齐材料,而后正式开始立案审查,但《新规》对于招标机构转呈给欧委会的时间并没有法定限制。同时,在第二阶段审查时,《新规》规定在特殊情况下,欧委会可以再延长审查期限。特殊情况包括不配合欧委会的调查、提供误导性信息等[48]。

分阶段采购程序

Multi-stage Procedure

分阶段采购程序包括限制性招标采购方式(Restricted Procedure)、竞争性谈判采购方式(Competitive Procedure with Negotiation)和竞争性对话采购方式(Competitive Dialogue)。分阶段程序通常会有两个甚至更多的采购阶段,但大体上可以分为宽泛的两个阶段,即招标方在第一阶段设定一系列标准进行初步的筛选,供应商可以提出自己的投标意向(“第一阶段”),在这一阶段,会有多位候选人被筛选出,真正被邀请进第二阶段的竞标环节,并有机会签署采购合同[49](“第二阶段”)。对于分阶段采购程序,相关企业需要提交两次申报,即在第一阶段提出投标意向时需要提交一次申报;进入第二阶段后提交投标或最终投标时,需要更新申报后再次提交[50]。因此,其适用的审查程序与所需时间与公开采购程序不同,如下图所示:

·事后审查

欧委会有权主动对扭曲性的外国政府补贴发起审查。《新规》赋予了欧委会问询的权利,即其有权要求获得外国政府补贴的企业或其他相关企业提供所有必要的信息。同时,欧委会有权在欧盟成员国和非欧盟成员的第三国进行调查,在第三国进行调查需经过相关企业同意,并且需正式通知第三国政府且其未提出异议,才能开展[51]。

在上述问询和调查的过程中,如果相关企业不同意进行配合,欧委会有权根据其已经掌握的事实作出决定,并且决定可能会对其相关企业更为不利[52]。特别是,如果相关企业没能提供必要的信息证明一项财政资助是否使其获得利益,那么欧委会倾向于认定该企业已经获得了相关的利益[53]。

事后审查整体分为两个阶段:

·初步审查:欧委会可以搜集必要的信息,进行初步评估。如欧委会初步认定相关企业获得可能扭曲欧盟统一市场的外国政府补贴,则将做出开启深入调查的决定,并通知相关企业。亦即在初步审查阶段,获得补贴的企业可能无法知晓其已处于审查之中。

·深入调查:在该阶段,欧委会将进一步评估,如有迹象表明被调查补贴可能构成《新规》下的扭曲欧盟市场的外国政府补贴,且存在其可能对欧盟市场的竞争造成实质且不可修复的损害,欧委会将有权采取临时措施。但就临时措施的具体内容和程序,《新规》未作出规定,有待进一步明确。

欧委会在初步审查和深入调查阶段均可以行使上述问询和在欧盟境内外调查的权力。

在实质审查后,欧委会可能做出的无条件批准(无异议决定)、附加限制性承诺和禁止三种决定。可能附加的限制性承诺措施包括[54]:

·结构性救济:剥离资产;撤销已完成的并购等;

·行为性救济:公平、合理非歧视地开放曾经获得或支持的基础设施(包括研究、生产等必要的设施);减少产能或缩小市场规模;禁止特定投资;公平、合理、无歧视地许可在补贴资助下收购或开发的资产;公布研究与开发的成果;返还外国政府补贴并支付利息等。

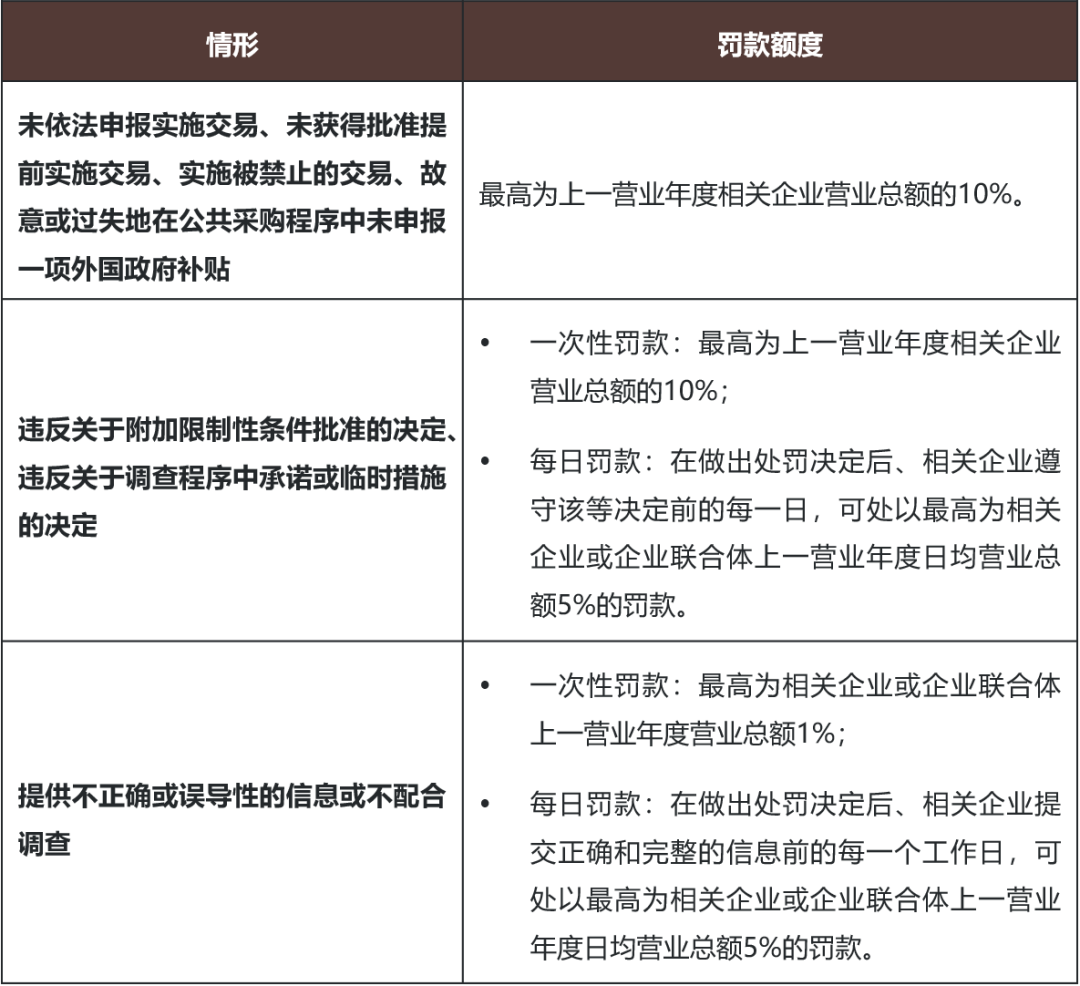

为保证《新规》下的制度和决定得以实施,《新规》也赋予了欧委会对不遵守《新规》规定的行为进行罚款的权利,总结如下[55]:

需注意的是,上述罚款中营业额总额是否需要采用集团口径计算,以及是否为全球营业额,有待后续指南的制定和实践进一步明确。

上述新审查制度将适用于2023年7月12日后签署协议的并购交易,和2023年7月12日后开始的公共采购程序。[56]

《新规》下的并购交易申报审查和公共采购申报审查制度将仅审查在2023年7月12日前3年内授予申报主体的外国政府补贴,但欧委会主动发起的事后审查制度则可以审查2023年7月12日前5年内授予但在《新规》生效后对欧盟市场具有扭曲效果的外国政府补贴[57]。需要注意的是,上述并购交易或公共采购的申报审查与欧委会主动发起的事后审查可以独立并行,因此不排除欧委会在并购交易申报审查和公共采购申报审查的过程中,同时发起事后审查,进一步审查与该并购/公共采购相关的超出上述3年范围但在5年范围内的其他外国政府补贴,二者之间的协调和联动的方式有待后续实践观察。

五、结论和建议

《新规》明确强调了其将适用于所有行业。未来,中国企业在欧盟开展投资并购,可能将同时面临三类申报义务:即《新规》下针对政府补贴的申报、欧盟或其成员国层面的反垄断申报,以及欧盟成员国层面的外资审查申报,这无疑将进一步增加交易时间、成本和不确定性,使中国企业赴欧投资面临更多障碍。而对于超过2.5亿欧元的欧盟公共采购项目,参与投标的中国企业需履行申报义务,也将面临着更加严格的审查,从而可能削弱其投标竞争力。

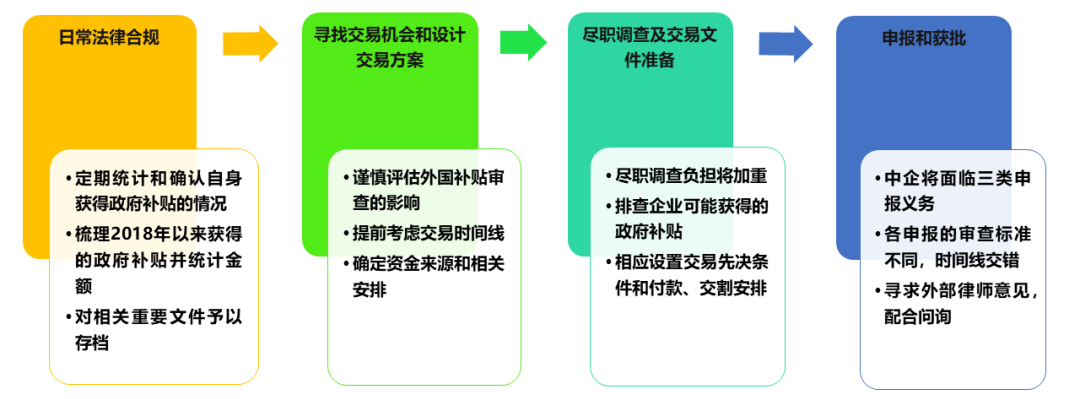

具体而言,《新规》将对在欧盟的投资交易的各个阶段均有可能产生重大影响,建议有在欧盟进行投资经营计划的中国企业提前做好准备,调整相关策略,积极应对可能的困难和挑战:

·日常法律合规阶段。在企业的日常法律合规工作中,我们建议在欧盟并购和投标公共采购项目较为频繁的企业,应对自身获取政府补贴的情况进行定期的统计和确认,并对2018年以来企业所获得的政府补贴进行排查,梳理相关补贴是否适用《新规》并统计金额,对于重要的支持性文件和材料也应存档保留,积极做好应对准备工作。

·寻找交易机会和设计交易方案阶段。拟在2023年后在欧盟进行并购交易和大额公共采购项目投标的中国企业,一方面应谨慎地评估并购交易或公共采购项目是否可能因外国政府补贴审查而被否决或附加限制性条件的可能性,在交易方案设计中应提前考虑其对交易时间线的影响,另一方面也应合理地确定资金融资的来源和安排,尤其应谨慎评估涉及特定政府基金融资的相关安排。

·尽职调查及交易文件准备阶段。《新规》的施行也将加重并购交易各方尽职调查的负担。买方和卖方需审查其集团层面三年内从任何第三国收到的所有关于补贴的数据,因此需做好准备,可能需要投入更长的时间来完成尽职调查。在交易文件准备时,也应充分考虑到外国补贴审查可能存在的风险,以及审查对交易时间线的影响,合理的设置交易先决条件和付款、交割安排。

·申报和获取批准阶段。如前所述,中国企业在欧盟开展并购交易,可能将同时面临三类申报义务,且三类申报制度的审查标准存在差异,且其时间线各异,因此,在提交申报前和申报过程中,建议寻求外部专业律师的意见,妥善配合欧盟政府的问询,以推进各项审查顺利进行。

我们也将上述建议总结在下图,方便参考:

脚注:

[1] 即REGULATION (EU) 2022/2560 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 14 December 2022 on foreign subsidies distorting the internal market,参见https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:L:2022:330:FULL&from=EN

[2] 即WHITE PAPER on levelling the playing field as regards foreign subsidies,参见https://ec.europa.eu/competition/international/overview/foreign_subsidies_white_paper.pdf

[3] 即Commission Staff Working Document Impact Assessment Accompanying the Proposal for a Regulation of the European Parliament and of the Council on foreign subsidies distorting the internal market,参见https://ec.europa.eu/competition/international/overview/impact_assessment_report.pdf

[4] 参见《新规》第54条。

[5] 参见《新规》第20条。

[6] 参见《新规》第26条。

[7] 即EU State Aid Control,即Article 107、108 of the Treaty(《新规》第44条第(1)款提到,本条例不影响(without prejudice to)该条文的适用)。

[8] 参见《新规》“鉴于条款”第8段。

[9] 即Agreement on Subsidies and Countervailing Measures,参见https://www.wto.org/english/docs_e/legal_e/24-scm_01_e.htm#ArticleI(《新规》“鉴于”条款第65段提到,本条例的实施应WTO反补贴条例保持一致)。

[10] 即EU Anti-Subsidy Regulation,即Regulation 2016/1037 of the European Parliament and of the Council of 8 June 2016 on protection against subsidised imports from countries not members of the European Union(《新规》第44条第(2)款指出,《新规》不影响(without prejudice to)该反补贴条例的适用)。

[11] 参见《白皮书》第47页。

[12] 参见Konstantinos Adamantopoulos, Maria J. Pereyra – Friedrichsen, EU Anti-subsidy Law and Practice, 2nd ed., 207, p120。

[13] 参见Commission Decision, Soya Meal(Brazil)[1985] OJ L106/19。

[14] 参见Commission Implementing Regulation (EU) 2018/1690 of 9 November 2018,Imposing definitive countervailing duties on imports of certain pneumatic tyres, new or retreated, of rubber, of a kind used for buses or lorries and with a load index exceeding 121 originating in the People's Republic of China。

[15] 参见影响评估报告第13页。

[16] 参见影响评估报告第13页。

[17] 参见《新规》第3条第2款(b)项。

[18] 参见Konstantinos Adamantopoulos, Maria J. Pereyra – Friedrichsen, EU Anti-subsidy Law and Practice, 2nd ed., p135。

[19] 参见Commission Decision, Ball bearings (Thailand),[1990] OJ L152/59。

[20] 参见《新规》“鉴于条款”第12段。

[21] 参见《新规》“鉴于条款”第12段、《白皮书》第46页。

[22] 同上注。

[23] 参考《欧盟反补贴条例》第6条。

[24] 同上注。

[25] 参见Council Regulation,Farmed Atlantic Salmon(Norway), [1999] OJ L267/19。

[26] 参见《欧盟反补贴条例》第4条第(2)款(c)项。

[27] 参见Commission Regulation (EC) No 1091/2000 of 24 May 2000 imposing a provisional anti-dumping duty on imports of styrene-butadiene-styrene thermoplastic rubber originating in Taiwan。

[28] 参见《新规》第20条、第28条。

[29] 参见《新规》第22条第4款。

[30] 参见《新规》第22条第2款。

[31] 参见德国反垄断局对该案的总结“Following extensive investigations, the Bundeskartellamt clears the acquisition pf Vosslo Locomotives GmbH by the Chinese company CRRC Zhuzhou Locomotives Co”, 第五页,网址链接为 https://www.bundeskartellamt.de/SharedDocs/Entscheidung/EN/Fallberichte/Fusionskontrolle/2020/B4-115-19.pdf?__blob=publicationFile&v=5。

[32] 参见《新规》第22条第3款。

[33] 参见《新规》第23条,第22条第4款。

[34] 参见《新规》第4条第1款。

[35] 参见《新规》第4条第2款。

[36] 参见《新规》第4条第3款及De Minimis Regulation的第3条第(2)款(见https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32013R1407&from=EN)。

[37] 参见《新规》第5条。

[38] 参见https://www.oecd.org/trade/topics/export-credits/arrangement-and-sector-understandings/#d.en.496665。该安排对国家提供官方支持的出口信贷时适用的融资条款和条件(还款条款、最低保险费率、最低利率)以及相关方适用的援助施加了限制。针对船舶、核电站、民用飞机、可再生能源/气候变化/水利项目以及铁路基础设施行业,该安排也作出了特殊的规定。

[39] 参见《新规》第5条第2款。

[40] 参见影响评估报告第10-12页,“2.2 Problem 1:Distortions in acquisitions”。

[41] 参见影响评估报告第17-18页,“2.3 Problem 2:Distortion in public procurement”。

[42] 参见《新规》第46条。

[43] 参见《新规》第21条。

[44] 参见《新规》第29条第5款。主要分包商、主要供应商是指,其参与确保了合同的履行,且对合同预估价值的经济贡献超过了20%的分包商、供应商。

[45] 根据欧盟公共采购指令,以团体形式参与公共采购,指未参与公共采购的招投标,各类从事经济经营的主体,主要分包商和主要供应商,临时以联合的形式聚集在一起的,而不必采取特定的法律形式。

[46] 参见《新规》第24条。

[47] 参见《新规》第29、30、31条。

[48] 参见《新规》第30条第5款及第16条第1款。

[49] 参见《新规》第30条。

[50] 参见《新规》第29、30条。

[51] 参见《新规》第15条。

[52] 参见《新规》第13、16条。

[53] 参见《新规》第16条。

[54] 参见《新规》第7条。

[55] 参见《新规》第17条、第26条、33条。

[56] 参见《新规》第53条第3款、第4款。

[57] 参见《新规》第53条第1款、第2款。

中国贸促微信