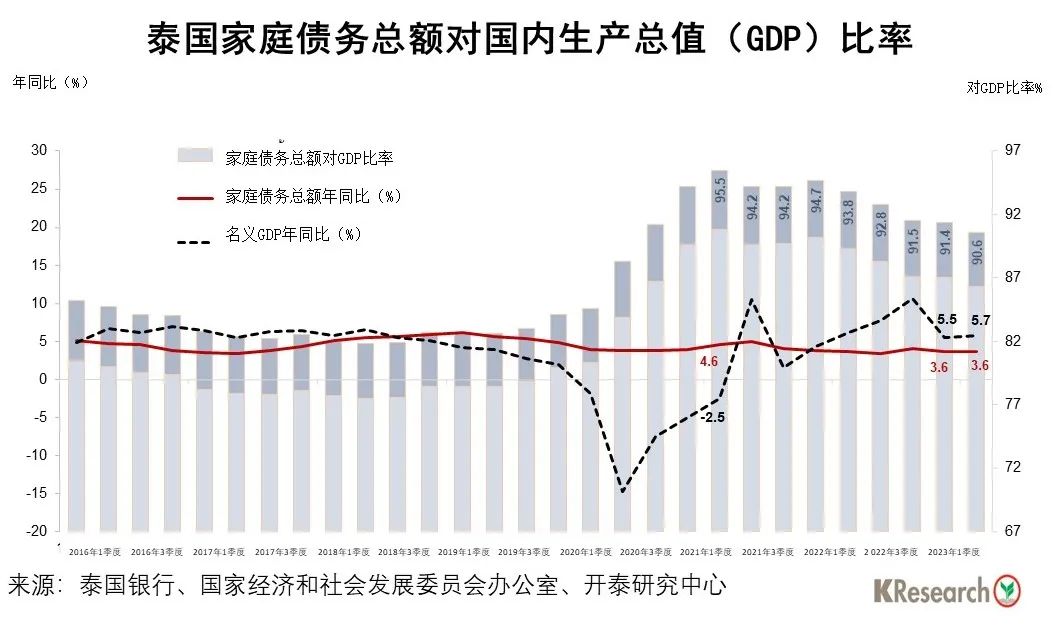

开泰研究中心7月19日消息称,泰国银行(央行)重新界定家庭债务数据统计口径,纳入更多类型债务,导致2023年第一季度泰国家庭债务总额对国内生产总值(GDP)的比率达到90.6%。

尽管家庭债务总额对GDP比率随债务覆盖范围扩大而上升,但并未改变家庭债务增长放缓并与后疫情时期逐渐复苏的经济背道而驰的大势。泰国银行最近调整了家庭贷款或家庭债务口径,将将来自教育贷款基金、国家住房局(NHA)、微额融资(PICO Finance)和除储蓄合作社以外的合作社的数据纳入家庭债务。这一调整有助于更好地了解居民家庭的债务负担,尤其是教育贷款和从事个体经营的债务,后者多为合作社的债务人且收入不高和/或收入不稳定。

根据新的统计口径,截至2023年第一季度,家庭未偿贷款余额增加7,660亿泰铢,使家庭未偿还贷款余额从口径调整前的15.19万亿泰铢增至15.96万亿泰铢,对国内生产总值(GDP)的比率为90.6%,比2022年第4季度的91.4%有所下降,延续2021年第一季度家庭债务总额对GDP比率达到95.5%的峰值后逐渐回落的趋势。

泰国银行的信贷状况和趋势调查报告显示,第一季度家庭举借新债出现放缓迹象,部分原因是适逢逐步偿还贷款时期,另一部分原因是某些类型的债务尤其是金额较高的债务如住房贷款增长放缓。2023年第一季度金融系统的新增住房贷款总额仅同比增长6.4%,增速比2022年第四季度的19.4%的大幅放缓,源于家庭部门的财务脆弱性、贷款利率上升以及2022年底放宽贷款房价比(LTV)措施结束前住房贷款明显加速的特定因素。此外,金融机构对某些债务人群体和某些类型的贷款(如汽车贷款)的信用风险提高警觉。

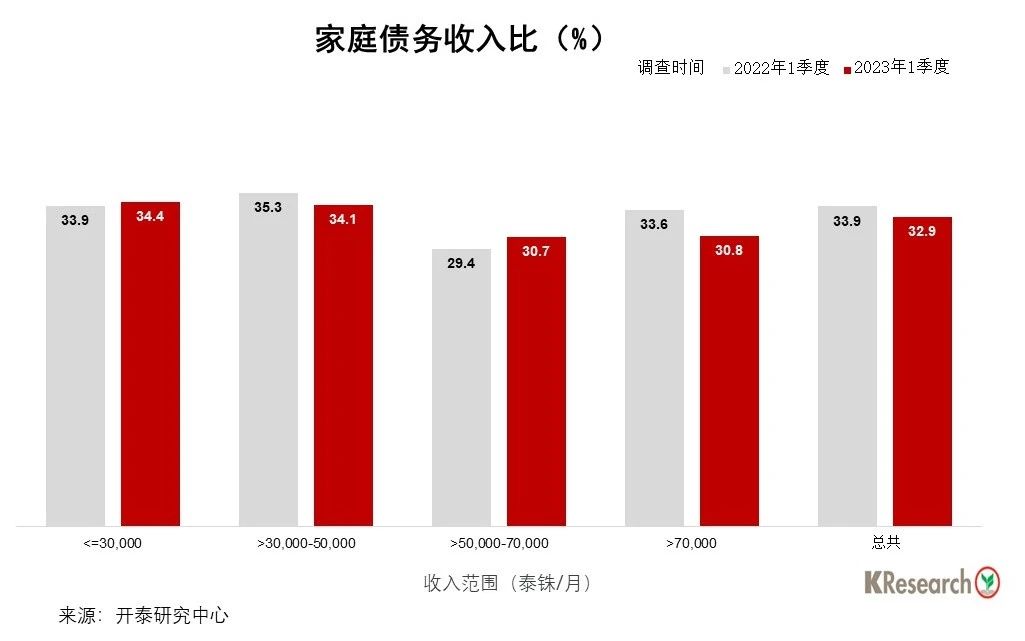

上述态势与开泰研究中心近期所作的“全国家庭债务负担调查”结果一致。该调查发现,部分家庭的财务状况仍然脆弱,尤其是低收入群体中的小户家庭,有关部门需设法解决该群体债务负担增加的问题。另一方面,存量债务高企将成为居民家庭向金融机构申请新贷款的障碍。不过,对比开泰研究中心于2022年第一季度和2023年第一季度进行的全国家庭债务调查结果发现,尽管总体上家庭债务收入比率(即偿债率DSR)33.9%降至32.9%,但必须承认,月收入不超过30,000泰铢的小户家庭中的债务收入比率从33.9%持续上升至34.4%。这反映出该群体仍面临收入不足以偿还债务的问题,进而可能导致其他方面的财务问题,如储蓄率低,缺乏足够的流动性来应对紧急情况。

预计2023年泰国家庭债务总额对GDP比率将处于88.5-91.0%的区间内,同时新政府应加快采取措施解决家庭债务问题。

开泰研究中心预计,由于家庭部门脆弱可能导致债务增速慢于经济增速,2023年家庭债务总额对GDP比率(按新口径统计)将从2022年的91.4%小幅下降至88.5-91.0%,仍高于国际清算银行(BIS)认为可支持经济持续扩张的水平即80%。

泰国银行在过去几个月中持续推动解决家庭债务问题,推出了一系列措施,包括:1)完善国家家庭债务数据库,使之更加全面覆盖;2)进一步完善法规,将监管范围扩大到租购租赁业务;3)与提供零售信贷服务的商业银行和非银行金融机构协商,明确最大限度覆盖债务人的援助方针;4)明确需要尽快救助的 4 类目标债务人群体,并制定支持家庭债务解决方案的框架,包括负责任放贷、风险定价法(RBP)和宏观审慎政策(MaPP)。上述措施有助于防止居民家庭举借非必要的新债,确保信贷发放与偿还债务能力一致,并且仍有足够的资金来维持生活和应对可能发生的紧急情况。

开泰研究中心认为,泰国银行推动解决家庭债务问题的方针是一个好的开端,有助于逐步缓解泰国家庭债务状况的压力,因为确保举借新债的质量,根据必要性来举债并获得与风险相符的信贷条件;通过债务重组来解决分期还付存在困难的现有债务人问题,并制定具体措施来照顾有严重持续性债务(Severe Persistent Debt,如已偿还债务多年但支付的利息高于本金的循环个人贷款)的群体,以寻找还清债务的途径;同时扩大家庭债务数据统计口径可以更清晰地反映家庭债务状况。

不过,要可持续地解决家庭债务问题,还需定期检测家庭债务总额占GDP比率的下降幅度和下降速度,并采取适当的改进措施,因为未来家庭债务问题仍错综复杂,源于涉及到家庭部门的收入和举债行为问题,同时泰国人口结构进入完全老龄化社会快于预期将使解决家庭债务问题受到更多制约。

来源:https://mp.weixin.qq.com/s/HUqdLK9xQFljzuUYBXh28w

中国贸促微信