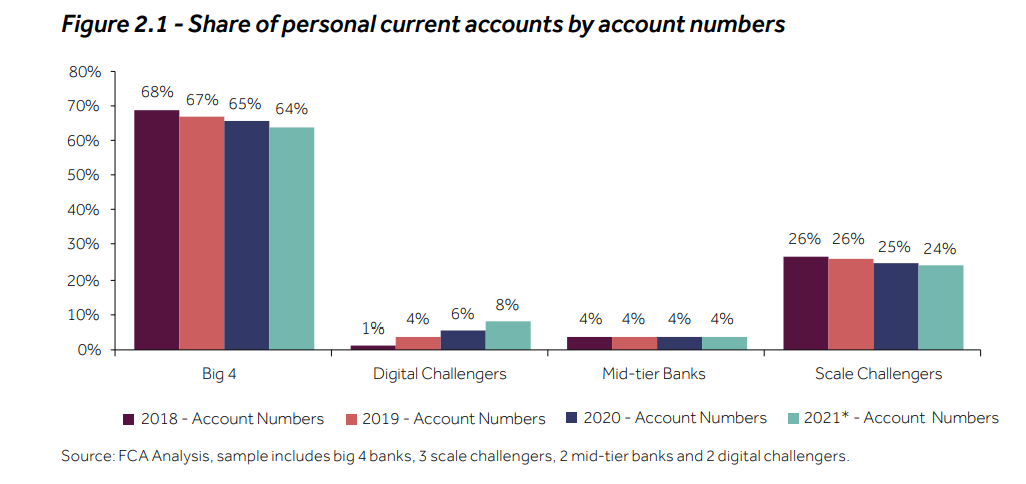

伦敦(路透社)1 月 20 日——金融行为监管局周四表示,创新最终削弱了英国“四大”银行的市场控制力,但“挑战者”放贷机构发现建立市场份额的速度缓慢且成本高昂。

高街银行长期以来一直由汇丰银行、巴克莱银行、劳埃德银行和 NatWest 银行主导,这促使英国让新银行更容易进入市场,并让客户轻松更换银行。

“有迹象表明,通过创新和数字化以及消费者行为的改变,大型银行的一些历史优势可能开始减弱,”FCA 在其对零售银行业务模式的战略评估更新中表示。

但对于像桑坦德银行和 Nationwide 这样的新银行和中型银行来说,建立市场份额一直是一个“昂贵而缓慢的过程”,尽管像 Starling 和 Monzo 这样的纯在线银行在大约 8% 的个人客户账户方面取得了进展,FCA说。

“尽管如此,传统挑战者为那些在这些挑战者那里开设账户的消费者提供了额外的选择和价值,”FCA 在其 2018 年报告的更新中表示。

但客户惯性正在成为挑战者扩张的障碍,四大银行继续实现比大多数其他银行更高的资本回报率,这是衡量盈利能力的关键指标,但差距已经缩小,它补充道。

审查称,纯粹的数字挑战者并不吸引所有人,并且在可预见的未来很可能与其他商业模式共存。

银行业机构 UK Finance 表示,审查表明,客户正在从竞争激烈的零售市场中受益,这让他们更有动力去货比三家。

“近 90% 的英国成年人现在使用在线、移动或电话银行服务,但正如 FCA 强调的那样,技术并不适合所有人,因此该行业已做出承诺,以确保现在和未来都能获得现金和银行服务未来,”英国金融说。

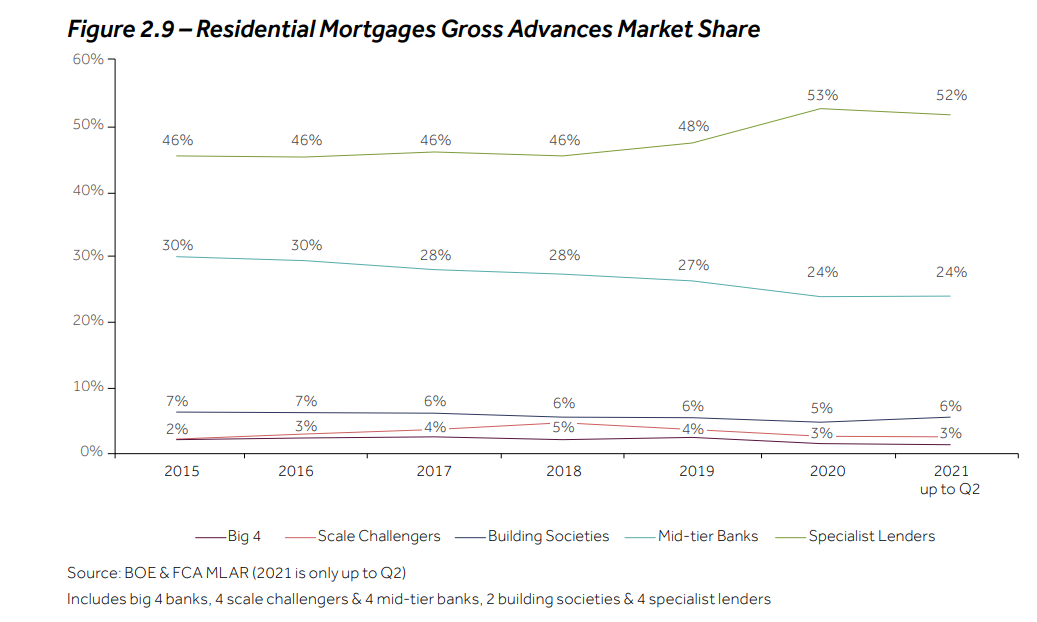

它说,在银行引入要求以额外资本“隔离”其零售存款后,抵押贷款市场的竞争更加激烈。

批评人士说,“被困”在围栏内的流动性被用来提供廉价抵押贷款,从而增加了四大的市场份额。

FCA 表示:“小型银行和建筑协会一直在努力与低风险贷款领域的大型公司竞争。一些已经完全退出;另一些则在其他领域寻求收益,包括市场的高风险领域。”

一项由政府发起的对围栏的审查在周三的一份中期报告中表示,这些规则并未损害住房贷款的竞争。

中国贸促微信